Gesellschafterwechsel

Kommentiert von RiFG Dr. Christian Graw

FG Düsseldorf, Urteil vom 29.03.2017 – 7 K 439/10 GE

Die Gesellschafter der als Kommanditistin an einer grundbesitzenden GmbH & Co. KG beteiligten GmbH sind für Zwecke des § 1 Abs. 2a GrEStG nicht als Altgesellschafter der GmbH & Co. KG anzusehen.

Inhaltsübersicht

- I. Sachverhalt

- II. Entschiedene Rechtsfragen

- III. Bedeutung für die Praxis

I. Sachverhalt

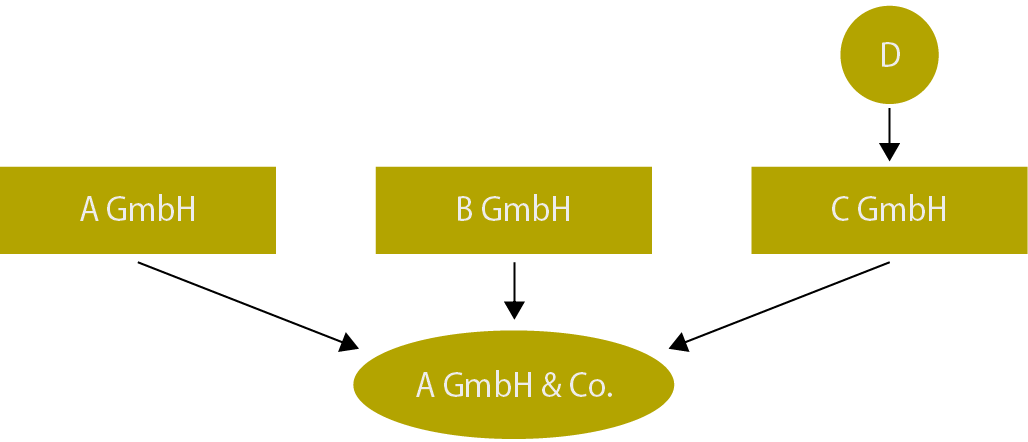

Gesellschafter der A GmbH & Co. KG (Kapital: 10.000 €) waren die A GmbH als Komplementärin (ohne vermögensmäßige Beteiligung) sowie die B GmbH (Beteiligung: 100 €) und die C GmbH (Beteiligung: 9.900 €) als Kommanditisten. An der C GmbH war D mit zunächst 16%, später mit 40% beteiligt. Die A GmbH & Co. KG war Eigentümerin von inländischem Grundbesitz.

Im Jahr 2007 wurde folgende Umstrukturierung durchgeführt:

- 1.

Die C GmbH übertrug aus ihrem Kommanditanteil einen Anteil i.H.v. 600 € (6%) auf ihren Gesellschafter D (21.03.2007).

- 2.

Die C GmbH wurde in E GmbH umfirmiert (03.04.2007).

- 3.

Die E GmbH wurde auf die F